ЗАКОН РАСПРЕДЕЛЕНИЯ И ХАРАКТЕРИСТИКИ

СЛУЧАЙНЫХ ВЕЛИЧИН

Случайные величины, их классификация и способы описания.

Случайной называется величина, которая в результате опыта может принимать то или иное значение, но какое именно заранее не известно. Для случайной величины, таким образом, можно указать только значения, одно из которых она обязательно примет в результате опыта. Эти значения в дальнейшем будем называть возможными значениями случайной величины. Так как случайная величина количественно характеризует случайный результат опыта, она может рассматриваться как количественная характеристика случайного события.

Случайные величины обычно обозначаются заглавными буквами латинского алфавита, например, X..Y..Z, а их возможные значения- соответствующими малыми буквами.

Различают три типа случайных величин:

Дискретные; Непрерывные; Смешанные.

Дискретной называется такая случайная величина, число возможных значений которой образует счетное множество. В свою очередь, счетным называется множество, элементы которого можно пронумеровать. Слово «дискретный» происходит от латинского discretus , что означает «прерывистый, состоящий из отдельных частей» .

Пример 1. Дискретной случайной величиной является число бракованных деталей Х в партии из nтук. Действительно, возможными значениями этой случайной величины является ряд целых чисел от 0 до n.

Пример 2. Дискретной случайной величиной является число выстрелов до первого попадания в цель. Здесь, как и в примере 1, возможные значения можно пронумеровать, хотя в предельном случае возможное значение является бесконечно большим числом.

Непрерывной называется случайная величина, возможные значения которой непрерывно заполняют некоторый интервал числовой оси, называемый иногда интервалом существования этой случайной величины. Таким образом, на любом конечном интервале существования число возможных значений непрерывной случайной величины бесконечно велико.

Пример 3. Непрерывной случайной величиной является расход электроэнергии на предприятии за месяц.

Пример 4. Непрерывной случайной величиной является ошибка измерения высоты с помощью высотомера. Пусть из принципа работы высотомера известно, что ошибка лежит в пределах от 0 до 2 м. Поэтому интервалом существования данной случайной величины является интервал от 0 до 2 м.

Закон распределения случайных величин.

Случайная величина считается полностью заданной, если на числовой оси указаны ее возможные значения и установлен закон распределения.

Законом распределения случайной величины называется соотношение, устанавливающее связь между возможными значениями случайной величины и соответствующими вероятностями.

Про случайную величину говорят, что она распределена по данному закону, или подчинена данному закону распределения. В качестве законов распределения используются ряд вероятностей, функция распределения, плотность вероятности, характеристическая функция.

Закон распределения дает полное вероятное описание случайной величины. По закону распределения можно судить до опыта о том какие возможные значения случайной величины будут появляться чаще, а какие – реже.

Для дискретной случайной величины закон распределения может быть задан в виде таблицы, аналитически (в виде формулы) и графически.

Простейшей формой задания закона распределения дискретной случайной величины является таблица (матрица), в которой перечислены в порядке возрастания все возможные значения случайной величины и соответствующие их вероятности, т.е.

![]()

Такая таблица называется рядом распределения дискретной случайной величины. 1

События Х 1 , Х 2 ,..., Х n , состоящие в том, что в результате испытания случайная величина X примет соответственно значения х 1 , x 2 ,...х n являются несовместными и единственно возможными (ибо в таблице перечислены все возможные значения случайной величины), т.е. образуют полную группу. Следовательно, сумма их вероятностей равна 1. Таким образом, для любой дискретной случайной величины

![]()

(Эта единица как-то распределена между значениями случайной величины, отсюда и термин «распределение»).

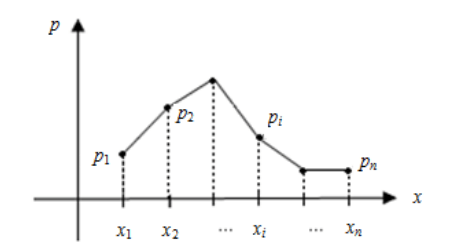

Ряд распределения может быть изображен графически, если по оси абсцисс откладывать значения случайной величины, а по оси ординат - соответствующие их вероятности. Соединение полученных точек образует ломаную, называемую многоугольником или полигоном распределения вероятностей (рис. 1).

Пример В лотерее разыгрывается: автомобиль стоимостью 5000 ден. ед., 4 телевизора стоимостью 250 ден. ед., 5 видеомагнитофонов стоимостью 200 ден. ед. Всего продается 1000 билетов по 7 ден. ед. Составить закон распределения чистого выигрыша, полученного участником лотереи, купившим один билет.

Решение . Возможные значения случайной величины X - чистого выигрыша на один билет - равны 0-7 = -7 ден. ед. (если билет не выиграл), 200-7 = 193, 250-7 = 243, 5000-7 = 4993 ден. ед. (если на билет выпал выигрыш соответственно видеомагнитофона, телевизора или автомобиля). Учитывая, что из 1000 билетов число невыигравших составляет 990, а указанных выигрышей соответственно 5, 4 и 1, и используя классическое определение вероятности, получим.

Дан ряд распределения дискретной случайной величины. Найти недостающую вероятность и построить график функции распределения. Вычислить математическое ожидание и дисперсию этой величины.

Случайная величина Х принимает только четыре значения: -4, -3, 1 и 2. Каждое из этих значений она принимает с определенной вероятностью. Так как сумма всех вероятностей должна быть равна 1, то недостающая вероятность равна:

0,3 + ? + 0,1 + 0,4 = 1,

Составим функцию распределения случайной величины Х. Известно, что функция распределения , тогда:

Следовательно,

Построим график функции F (x ) .

Математическое ожидание дискретной случайной величины равно сумме произведений значения случайной величины на соответствующую вероятность, т.е.

Дисперсию дискретной случайной величины найдем по формуле:

ПРИЛОЖЕНИЕ

Элементы комбинаторики Здесь:

- факториал числа

|

||||||||||

Действия над событиямиСобытие – это всякий факт, который может произойти или не произойти в результате опыта. Объединение событий А и В – это событие С , которое состоит в появлении или события А , или события В , или обоих событий одновременно. Обозначение:

Пересечение событий А и В – это событие С , которое состоит в одновременном появлении обоих событий. Обозначение:

|

||||||||||

Классическое определение вероятностиВероятность события А

– это

отношение числа опытов

|

||||||||||

Формула умножения вероятностейВероятность события

Если события А и В – независимы (появление одного не влияет на появление другого), то вероятность события равна: |

||||||||||

Формула сложения вероятностейВероятность события можно найти по формуле: Вероятность события А, Вероятность события В,

Если события А и В – несовместны (не могут появиться одновременно), то вероятность события равна: |

||||||||||

Формула полной вероятностиПусть

событие А

может произойти

одновременно с одним из событий

|

||||||||||

Схема БернуллиПусть проводится n независимых испытаний. Вероятность появления (успеха) события А в каждом из них постоянна и равна p , вероятность неудачи (т.е. не появления события А ) q = 1 - p . Тогда вероятность появления k успехов в n испытаниях можно найти по формуле Бернулли:

Наивероятнейшее

число успехов

|

||||||||||

Случайные величиныдискретные непрерывные (н-р, число девочек в семье с 5 детьми) (н-р, время исправной работы чайника) Числовые характеристики дискретных случайных величинПусть дискретная величина задана рядом распределения:

, , …, - значения случайной величины Х ; , , …, - соответствующие им значения вероятностей. Функция распределенияФункцией распределения случайной величины Х называется функция , заданная на всей числовой прямой и равная вероятности того, что Х будет меньше х : |

;

; ;

; , благоприятствующих появлению события

А

, к общему числу опытов

, благоприятствующих появлению события

А

, к общему числу опытов

:

:

можно найти по формуле:

можно найти по формуле: -

вероятность события А,

-

вероятность события А,

-

вероятность события В,

-

вероятность события В,

- вероятность события В

при условии,

что событие А

уже произошло.

- вероятность события В

при условии,

что событие А

уже произошло. - вероятность совместного появления

событий А

и В

.

- вероятность совместного появления

событий А

и В

. ,

,

,

…,

,

…,

- назовем их гипотезами. Также известны

- назовем их гипотезами. Также известны

- вероятность выполнения i

-ой

гипотезы и

- вероятность выполнения i

-ой

гипотезы и

- вероятность появления события А при

выполнении i

-ой

гипотезы. Тогда вероятность события

А

может быть найдена по формуле:

- вероятность появления события А при

выполнении i

-ой

гипотезы. Тогда вероятность события

А

может быть найдена по формуле:

в схеме Бернулли – это число появлений

некоторого события, которому

соответствует наибольшая вероятность.

Можно найти по формуле:

в схеме Бернулли – это число появлений

некоторого события, которому

соответствует наибольшая вероятность.

Можно найти по формуле:

Вопросы к экзамену

Событие. Операции над случайными событиями.

Понятие вероятности события.

Правила сложения и умножения вероятностей. Условные вероятности.

Формула полной вероятности. Формула Байеса.

Схема Бернулли.

Случайная величина, ее функция распределения и ряд распределения.

Основные свойства функции распределения.

Математическое ожидание. Свойства математического ожидания.

Дисперсия. Свойства дисперсии.

Плотность распределения вероятностей одномерной случайной величины.

Виды распределений: равномерное, экспоненциальное, нормальное, биномиальное и распределение Пуассона.

Локальная и интегральные теоремы Муавра-Лапласа.

Закон и функция распределения системы двух случайных величин.

Плотность распределения системы двух случайных величин.

Условные законы распределения, условное математическое ожидание.

Зависимые и независимые случайные величины. Коэффициент корреляции.

Выборка. Обработка выборки. Полигон и гистограмма частот. Эмпирическая функция распределения.

Понятие оценки параметров распределения. Требования к оценке. Доверительный интервал. Построение интервалов для оценки математического ожидания и среднего квадратического отклонения.

Статистические гипотезы. Критерии согласия.

Определение 1

Случайная величина $Х$ называется дискретной (прерывной), если множество ее значений бесконечное или конечное, но счетное.

Другими словами, величина называется дискретной, если ее значения можно занумеровать.

Описать случайную величину можно с используя закона распределения.

Закон распределения дискретной случайной величины $Х$ может быть задан в виде таблицы, в первой строке которой указаны все возможные значения случайной величины в порядке возрастания, а во второй строке соответствующие вероятности этих значений:

Рисунок 1.

где $р1+ р2+ ... + рn = 1$.

Даная таблица является рядом распределения дискретной случайной величины .

Если множество возможных значений случайной величины бесконечно, то ряд $р1+ р2+ ... + рn+ ...$ сходится и его сумма будет равна $1$.

Закон распределения дискретной случайной величины $Х$ можно представить графически, для чего в системе координат (прямоугольной) строят ломаную линию, которая последовательно соединяет точки с координатами $(xi;pi), i=1,2, ... n$. Линию, которую получили называют многоугольником распределения .

Рисунок 2.

Закон распределения дискретной случайной величины $Х$ может быть также представлен аналитически (с помощью формулы):

$P(X=xi)= \varphi (xi),i =1,2,3 ... n$.

Действия над дискретными вероятностями

При решении многих задач теории вероятности необходимо проводить операции умножения дискретной случайной величины на константу , сложения двух случайных величин, их умножения, поднесения к степени. В этих случаях необходимо придерживаться таких правил над случайными дискретными величинами:

Определение 3

Умножением дискретной случайной величины $X$ на константу $K$ называется дискретная случайная величина $Y=KX,$ которая обусловлена равенствами: $y_i=Kx_i,\ \ p\left(y_i\right)=p\left(x_i\right)=p_i,\ \ i=\overline{1,\ n}.$

Определение 4

Две случайные величины $x$ и $y$ называются независимыми , если закон распределения одной из них не зависит от того, какие возможные значения приобрела вторая величина.

Определение 5

Суммой двух независимых дискретных случайных величин $X$ и $Y$ называют случайную величину $Z=X+Y,$ обусловлена равенствами: $z_{ij}=x_i+y_j$, $P\left(z_{ij}\right)=P\left(x_i\right)P\left(y_j\right)=p_ip"_j$, $i=\overline{1,n}$, $j=\overline{1,m}$, $P\left(x_i\right)=p_i$, $P\left(y_j\right)=p"_j$.

Определение 6

Умножением двух независимых дискретных случайных величин $X$ и $Y$ называют случайную величину $Z=XY,$ обусловлена равенствами: $z_{ij}=x_iy_j$, $P\left(z_{ij}\right)=P\left(x_i\right)P\left(y_j\right)=p_ip"_j$, $i=\overline{1,n}$, $j=\overline{1,m}$, $P\left(x_i\right)=p_i$, $P\left(y_j\right)=p"_j$.

Примем во внимание, что некоторые произведения $x_{i\ \ \ \ \ }y_j$ могут быть равными между собой. В таком случае вероятность сложения произведения равна сумме соответствующих вероятностей.

Например, если $x_2\ \ y_3=x_5\ \ y_7,\ $то вероятность $x_2y_3$ (или тоже самое $x_5y_7$) будет равна $p_2\cdot p"_3+p_5\cdot p"_7.$

Сказанное выше касается также и суммы. Если $x_1+\ y_2=x_4+\ \ y_6,$ то вероятность $x_1+\ y_2$ (или тоже самое $x_4+\ y_6$) будет равняться $p_1\cdot p"_2+p_4\cdot p"_6.$

Пусnm случайные величины $X$ и $Y$ заданы законами распределения:

Рисунок 3.

Где $p_1+p_2+p_3=1,\ \ \ p"_1+p"_2=1.$ Тогда закон распределения сумы $X+Y$ будет иметь вид

Рисунок 4.

А закон распределения произведения $XY$ будет иметь вид

Рисунок 5.

Фунция распределения

Полное описание случайной величины дает также функция распределения.

Геометрически функция распределения разъясняется как вероятность того, что случайная величина $Х$ принимает значение, которое на числовой прямой изображается точкой, лежащей с левой стороны от точки $х$.

Можно выделить наиболее часто встречающиеся законы распределения дискретных случайных величин:

- Биномиальный закон распределения

- Пуассоновский закон распределения

- Геометрический закон распределения

- Гипергеометрический закон распределения

Для данных распределений дискретных случайных величин расчет вероятностей их значений, а также числовых характеристик (математическое ожидание, дисперсия, и т.д.) производится по определенных «формулам». Поэтому очень важно знать данные типы распределений и их основные свойства.

1. Биномиальный закон распределения.

Дискретная случайная величина $X$ подчинена биномиальному закону распределения вероятностей, если она принимает значения $0,\ 1,\ 2,\ \dots ,\ n$ с вероятностями $P\left(X=k\right)=C^k_n\cdot p^k\cdot {\left(1-p\right)}^{n-k}$. Фактически, случайная величина $X$ - это число появлений события $A$ в $n$ независимых испытаний . Закон распределения вероятностей случайной величины $X$:

$\begin{array}{|c|c|}

\hline

X_i & 0 & 1 & \dots & n \\

\hline

p_i & P_n\left(0\right) & P_n\left(1\right) & \dots & P_n\left(n\right) \\

\hline

\end{array}$

Для такой случайной величины математическое ожидание $M\left(X\right)=np$, дисперсия $D\left(X\right)=np\left(1-p\right)$.

Пример . В семье двое детей. Считая вероятности рождения мальчика и девочки равными $0,5$, найти закон распределения случайной величины $\xi $ - числа мальчиков в семье.

Пусть случайная величина $\xi $ - число мальчиков в семье. Значения, которые может принимать $\xi:\ 0,\ 1,\ 2$. Вероятности этих значений можно найти по формуле $P\left(\xi =k\right)=C^k_n\cdot p^k\cdot {\left(1-p\right)}^{n-k}$, где $n=2$ - число независимых испытаний, $p=0,5$ - вероятность появления события в серии из $n$ испытаний. Получаем:

$P\left(\xi =0\right)=C^0_2\cdot {0,5}^0\cdot {\left(1-0,5\right)}^{2-0}={0,5}^2=0,25;$

$P\left(\xi =1\right)=C^1_2\cdot 0,5\cdot {\left(1-0,5\right)}^{2-1}=2\cdot 0,5\cdot 0,5=0,5;$

$P\left(\xi =2\right)=C^2_2\cdot {0,5}^2\cdot {\left(1-0,5\right)}^{2-2}={0,5}^2=0,25.$

Тогда закон распределения случайной величины $\xi $ есть соответствие между значениями $0,\ 1,\ 2$ и их вероятностями, то есть:

$\begin{array}{|c|c|}

\hline

\xi & 0 & 1 & 2 \\

\hline

P(\xi) & 0,25 & 0,5 & 0,25 \\

\hline

\end{array}$

Сумма вероятностей в законе распределения должна быть равна $1$, то есть $\sum _{i=1}^{n}P(\xi _{{\rm i}})=0,25+0,5+0,25=1 $.

Математическое ожидание $M\left(\xi \right)=np=2\cdot 0,5=1$, дисперсия $D\left(\xi \right)=np\left(1-p\right)=2\cdot 0,5\cdot 0,5=0,5$, среднее квадратическое отклонение $\sigma \left(\xi \right)=\sqrt{D\left(\xi \right)}=\sqrt{0,5}\approx 0,707$.

2. Закон распределения Пуассона.

Если дискретная случайная величина $X$ может принимать только целые неотрицательные значения $0,\ 1,\ 2,\ \dots ,\ n$ с вероятностями $P\left(X=k\right)={{{\lambda }^k}\over {k!}}\cdot e^{-\lambda }$, то говорят, что она подчинена закону распределения Пуассона с параметром $\lambda $. Для такой случайной величины математическое ожидание и дисперсия равны между собой и равны параметру $\lambda $, то есть $M\left(X\right)=D\left(X\right)=\lambda $.

Замечание . Особенность этого распределения заключается в том, что мы на основании опытных данных находим оценки $M\left(X\right),\ D\left(X\right)$, если полученные оценки близки между собой, то у нас есть основание утверждать, что случайная величина подчинена закону распределения Пуассона.

Пример . Примерами случайных величин, подчиненных закону распределения Пуассона, могут быть: число автомашин, которые будут обслужены завтра автозаправочной станцией; число бракованных изделий в произведенной продукции.

Пример . Завод отправил на базу $500$ изделий. Вероятность повреждения изделия в пути равна $0,002$. Найти закон распределения случайной величины $X$, равной числу поврежденных изделий; чему равно $M\left(X\right),\ D\left(X\right)$.

Пусть дискретная случайная величина $X$ - число поврежденных изделий. Такая случайная величина подчинена закону распределения Пуассона с параметром $\lambda =np=500\cdot 0,002=1$. Вероятности значений равны $P\left(X=k\right)={{{\lambda }^k}\over {k!}}\cdot e^{-\lambda }$. Очевидно, что все вероятности всех значений $X=0,\ 1,\ \dots ,\ 500$ перечислить невозможно, поэтому мы ограничимся лишь первыми несколькими значениями.

$P\left(X=0\right)={{1^0}\over {0!}}\cdot e^{-1}=0,368;$

$P\left(X=1\right)={{1^1}\over {1!}}\cdot e^{-1}=0,368;$

$P\left(X=2\right)={{1^2}\over {2!}}\cdot e^{-1}=0,184;$

$P\left(X=3\right)={{1^3}\over {3!}}\cdot e^{-1}=0,061;$

$P\left(X=4\right)={{1^4}\over {4!}}\cdot e^{-1}=0,015;$

$P\left(X=5\right)={{1^5}\over {5!}}\cdot e^{-1}=0,003;$

$P\left(X=6\right)={{1^6}\over {6!}}\cdot e^{-1}=0,001;$

$P\left(X=k\right)={{{\lambda }^k}\over {k!}}\cdot e^{-\lambda }$

Закон распределения случайной величины $X$:

$\begin{array}{|c|c|}

\hline

X_i & 0 & 1 & 2 & 3 & 4 & 5 & 6 & ... & k \\

\hline

P_i & 0,368; & 0,368 & 0,184 & 0,061 & 0,015 & 0,003 & 0,001 & ... & {{{\lambda }^k}\over {k!}}\cdot e^{-\lambda } \\

\hline

\end{array}$

Для такой случайной величины математическое ожидание и дисперсия равным между собой и равны параметру $\lambda $, то есть $M\left(X\right)=D\left(X\right)=\lambda =1$.

3. Геометрический закон распределения.

Если дискретная случайная величина $X$ может принимать только натуральные значения $1,\ 2,\ \dots ,\ n$ с вероятностями $P\left(X=k\right)=p{\left(1-p\right)}^{k-1},\ k=1,\ 2,\ 3,\ \dots $, то говорят, что такая случайная величина $X$ подчинена геометрическому закону распределения вероятностей. Фактически, геометрическое распределения представляется собой испытания Бернулли до первого успеха.

Пример . Примерами случайных величин, имеющих геометрическое распределение, могут быть: число выстрелов до первого попадания в цель; число испытаний прибора до первого отказа; число бросаний монеты до первого выпадения орла и т.д.

Математическое ожидание и дисперсия случайной величины, подчиненной геометрическому распределению, соответственно равны $M\left(X\right)=1/p$, $D\left(X\right)=\left(1-p\right)/p^2$.

Пример . На пути движения рыбы к месту нереста находится $4$ шлюза. Вероятность прохода рыбы через каждый шлюз $p=3/5$. Построить ряд распределения случайной величины $X$ - число шлюзов, пройденных рыбой до первого задержания у шлюза. Найти $M\left(X\right),\ D\left(X\right),\ \sigma \left(X\right)$.

Пусть случайная величина $X$ - число шлюзов, пройденных рыбой до первого задержания у шлюза. Такая случайная величина подчинена геометрическому закону распределения вероятностей. Значения, которые может принимать случайная величина $X:$ 1, 2, 3, 4. Вероятности этих значений вычисляются по формуле: $P\left(X=k\right)=pq^{k-1}$, где: $p=2/5$ - вероятность задержания рыбы через шлюз, $q=1-p=3/5$ - вероятность прохода рыбы через шлюз, $k=1,\ 2,\ 3,\ 4$.

$P\left(X=1\right)={{2}\over {5}}\cdot {\left({{3}\over {5}}\right)}^0={{2}\over {5}}=0,4;$

$P\left(X=2\right)={{2}\over {5}}\cdot {{3}\over {5}}={{6}\over {25}}=0,24;$

$P\left(X=3\right)={{2}\over {5}}\cdot {\left({{3}\over {5}}\right)}^2={{2}\over {5}}\cdot {{9}\over {25}}={{18}\over {125}}=0,144;$

$P\left(X=4\right)={{2}\over {5}}\cdot {\left({{3}\over {5}}\right)}^3+{\left({{3}\over {5}}\right)}^4={{27}\over {125}}=0,216.$

$\begin{array}{|c|c|}

\hline

X_i & 1 & 2 & 3 & 4 \\

\hline

P\left(X_i\right) & 0,4 & 0,24 & 0,144 & 0,216 \\

\hline

\end{array}$

Математическое ожидание:

$M\left(X\right)=\sum^n_{i=1}{x_ip_i}=1\cdot 0,4+2\cdot 0,24+3\cdot 0,144+4\cdot 0,216=2,176.$

Дисперсия:

$D\left(X\right)=\sum^n_{i=1}{p_i{\left(x_i-M\left(X\right)\right)}^2=}0,4\cdot {\left(1-2,176\right)}^2+0,24\cdot {\left(2-2,176\right)}^2+0,144\cdot {\left(3-2,176\right)}^2+$

$+\ 0,216\cdot {\left(4-2,176\right)}^2\approx 1,377.$

Среднее квадратическое отклонение:

$\sigma \left(X\right)=\sqrt{D\left(X\right)}=\sqrt{1,377}\approx 1,173.$

4. Гипергеометрический закон распределения.

Если $N$ объектов, среди которых $m$ объектов обладают заданным свойством. Случайных образом без возвращения извлекают $n$ объектов, среди которых оказалось $k$ объектов, обладающих заданным свойством. Гипергеометрическое распределение дает возможность оценить вероятность того, что ровно $k$ объектов в выборке обладают заданным свойством. Пусть случайная величина $X$ - число объектов в выборке, обладающих заданным свойством. Тогда вероятности значений случайной величины $X$:

$P\left(X=k\right)={{C^k_mC^{n-k}_{N-m}}\over {C^n_N}}$

Замечание . Статистическая функция ГИПЕРГЕОМЕТ мастера функций $f_x$ пакета Excel дает возможность определить вероятность того, что определенное количество испытаний будет успешным.

$f_x\to $ статистические $\to $ ГИПЕРГЕОМЕТ $\to $ ОК . Появится диалоговое окно, которое нужно заполнить. В графе Число_успехов_в_выборке указываем значение $k$. Размер_выборки равен $n$. В графе Число_успехов_в_совокупности указываем значение $m$. Размер_совокупности равен $N$.

Математическое ожидание и дисперсия дискретной случайной величины $X$, подчиненной геометрическому закону распределения, соответственно равны $M\left(X\right)=nm/N$, $D\left(X\right)={{nm\left(1-{{m}\over {N}}\right)\left(1-{{n}\over {N}}\right)}\over {N-1}}$.

Пример . В кредитном отделе банка работают 5 специалистов с высшим финансовым образованием и 3 специалиста с высшим юридическим образованием. Руководство банка решило направить 3 специалистов Для повышения квалификации, отбирая их в случайном порядке.

а) Составьте ряд распределения числа специалистов с высшим финансовым образованием, которые могут быть направлены на повышение квалификации;

б) Найдите числовые характеристики этого распределения.

Пусть случайная величина $X$ - число специалистов с высшим финансовым образованием среди трех отобранных. Значения, которые может принимать $X:0,\ 1,\ 2,\ 3$. Данная случайная величина $X$ распределена по гипергеометрическому распределению с параметрами: $N=8$ - размер совокупности, $m=5$ - число успехов в совокупности, $n=3$ - размер выборки, $k=0,\ 1,\ 2,\ 3$ - число успехов в выборке. Тогда вероятности $P\left(X=k\right)$ можно рассчитать по формуле: $P(X=k)={C_{m}^{k} \cdot C_{N-m}^{n-k} \over C_{N}^{n} } $. Имеем:

$P\left(X=0\right)={{C^0_5\cdot C^3_3}\over {C^3_8}}={{1}\over {56}}\approx 0,018;$

$P\left(X=1\right)={{C^1_5\cdot C^2_3}\over {C^3_8}}={{15}\over {56}}\approx 0,268;$

$P\left(X=2\right)={{C^2_5\cdot C^1_3}\over {C^3_8}}={{15}\over {28}}\approx 0,536;$

$P\left(X=3\right)={{C^3_5\cdot C^0_3}\over {C^3_8}}={{5}\over {28}}\approx 0,179.$

Тогда ряд распределения случайной величины $X$:

$\begin{array}{|c|c|}

\hline

X_i & 0 & 1 & 2 & 3 \\

\hline

p_i & 0,018 & 0,268 & 0,536 & 0,179 \\

\hline

\end{array}$

Рассчитаем числовые характеристики случайной величины $X$ по общим формулам гипергеометрического распределения.

$M\left(X\right)={{nm}\over {N}}={{3\cdot 5}\over {8}}={{15}\over {8}}=1,875.$

$D\left(X\right)={{nm\left(1-{{m}\over {N}}\right)\left(1-{{n}\over {N}}\right)}\over {N-1}}={{3\cdot 5\cdot \left(1-{{5}\over {8}}\right)\cdot \left(1-{{3}\over {8}}\right)}\over {8-1}}={{225}\over {448}}\approx 0,502.$

$\sigma \left(X\right)=\sqrt{D\left(X\right)}=\sqrt{0,502}\approx 0,7085.$

Как известно, случайной величиной называется переменная величина, которая может принимать те или иные значения в зависимости от случая. Случайные величины обозначают заглавными буквами латинского алфавита (X, Y, Z), а их значения – соответствующими строчными буквами (x, y, z). Случайные величины делятся на прерывные (дискретные) и непрерывные.

Дискретной случайной величиной называется случайная величина, принимающая лишь конечное или бесконечное (счетное) множество значений с определенными ненулевыми вероятностями.

Законом распределения дискретной случайной величины называется функция, связывающая значения случайной величины с соответствующими им вероятностями. Закон распределения может быть задан одним из следующих способов.

1 . Закон распределения может быть задан таблицей:

где λ>0, k = 0, 1, 2, … .

в) с помощью функции распределения F(x) , определяющей для каждого значения x вероятность того, что случайная величина X примет значение, меньшее x, т.е. F(x) = P(X < x).

Свойства функции F(x)

3 . Закон распределения может быть задан графически – многоугольником (полигоном) распределения (смотри задачу 3).

Отметим, что для решения некоторых задач не обязательно знать закон распределения. В некоторых случаях достаточно знать одно или несколько чисел, отражающих наиболее важные особенности закона распределения. Это может быть число, имеющее смысл «среднего значения» случайной величины, или же число, показывающее средний размер отклонения случайной величины от своего среднего значения. Числа такого рода называют числовыми характеристиками случайной величины.

Основные числовые характеристики дискретной случайной величины :

- Mатематическое ожидание

(среднее значение) дискретной случайной величины M(X)=Σ x i p i

.

Для биномиального распределения M(X)=np, для распределения Пуассона M(X)=λ - Дисперсия

дискретной случайной величины D(X)= M 2

или

D(X) = M(X 2)− 2

. Разность X–M(X) называют отклонением случайной величины от ее математического ожидания.

Для биномиального распределения D(X)=npq, для распределения Пуассона D(X)=λ - Среднее квадратическое отклонение (стандартное отклонение) σ(X)=√D(X) .

Примеры решения задач по теме «Закон распределения дискретной случайной величины»

Задача 1.

Выпущено 1000 лотерейных билетов: на 5 из них выпадает выигрыш в сумме 500 рублей, на 10 – выигрыш в 100 рублей, на 20 – выигрыш в 50 рублей, на 50 – выигрыш в 10 рублей. Определить закон распределения вероятностей случайной величины X – выигрыша на один билет.

Решение. По условию задачи возможны следующие значения случайной величины X: 0, 10, 50, 100 и 500.

Число билетов без выигрыша равно 1000 – (5+10+20+50) = 915, тогда P(X=0) = 915/1000 = 0,915.

Аналогично находим все другие вероятности: P(X=0) = 50/1000=0,05, P(X=50) = 20/1000=0,02, P(X=100) = 10/1000=0,01, P(X=500) = 5/1000=0,005. Полученный закон представим в виде таблицы:

Найдем математическое ожидание величины Х: М(Х) = 1*1/6 + 2*1/6 + 3*1/6 + 4*1/6 + 5*1/6 + 6*1/6 = (1+2+3+4+5+6)/6 = 21/6 = 3,5

Задача 3.

Устройство состоит из трех независимо работающих элементов. Вероятность отказа каждого элемента в одном опыте равна 0,1. Составить закон распределения числа отказавших элементов в одном опыте, построить многоугольник распределения. Найти функцию распределения F(x) и построить ее график. Найти математическое ожидание, дисперсию и среднее квадратическое отклонение дискретной случайной величины.

Решение. 1. Дискретная случайная величина X={число отказавших элементов в одном опыте} имеет следующие возможные значения: х 1 =0 (ни один из элементов устройства не отказал), х 2 =1 (отказал один элемент), х 3 =2 (отказало два элемента) и х 4 =3 (отказали три элемента).

Отказы элементов независимы друг от друга, вероятности отказа каждого элемента равны между собой,

поэтому применима формула

Бернулли

. Учитывая, что, по условию, n=3, р=0,1, q=1-р=0,9, определим

вероятности значений:

P 3 (0) = С 3 0 p 0 q 3-0 = q 3 = 0,9 3 = 0,729;

P 3 (1) = С 3 1 p 1 q 3-1 = 3*0,1*0,9 2 = 0,243;

P 3 (2) = С 3 2 p 2 q 3-2 = 3*0,1 2 *0,9 = 0,027;

P 3 (3) = С 3 3 p 3 q 3-3 = р 3 =0,1 3 = 0,001;

Проверка: ∑p i = 0,729+0,243+0,027+0,001=1.

Таким образом, искомый биномиальный закон распределения Х имеет вид:

По оси абсцисс откладываем возможные значения х i , а по оси ординат – соответствующие им вероятности р i . Построим точки М 1 (0; 0,729), М 2 (1; 0,243), М 3 (2; 0,027), М 4 (3; 0,001). Соединив эти точки отрезками прямых, получаем искомый многоугольник распределения.

3. Найдем функцию распределения F(x) = Р(Х

Для x ≤ 0 имеем F(x) = Р(Х<0) = 0;для 0 < x ≤1 имеем F(x) = Р(Х<1) = Р(Х = 0) = 0,729;

для 1< x ≤ 2 F(x) = Р(Х<2) = Р(Х=0) + Р(Х=1) =0,729+ 0,243 = 0,972;

для 2 < x ≤ 3 F(x) = Р(Х<3) = Р(Х = 0) + Р(Х = 1) + Р(Х = 2) = 0,972+0,027 = 0,999;

для х > 3 будет F(x) = 1, т.к. событие достоверно.

|

График функции F(x)

4.

Для биномиального распределения Х:

- математическое ожидание М(X) = np = 3*0,1 = 0,3;

- дисперсия D(X) = npq = 3*0,1*0,9 = 0,27;

- среднее квадратическое отклонение σ(X) = √D(X) = √0,27 ≈ 0,52.